原标题:【安信新三板】『重磅深度』!(音频版)波长光电:国内中小功率激光光学器材龙头——激光职业迎拐点,公司价值待重构!

以勤为舟,致使千里——三板研讨,咱们坚持自下而上觅“腊梅”、自上而下探方向。商场自风云变幻,吾唯“博观以约取,厚积而薄发”罢了。

公司发布了2017年中报,2017H1完结营收10289.58万元,同比添加63.06%;完结归母净利润2035.99万元,同比添加137.76%,本年上半年的净利润就已超越公司在16年全年完结的1663万元归母净利润;公司扣非后归母净利润1981.89万元,同比添加181.39%。

公司为优异光学企业,是国内中小功率激光光学器材的龙头厂商,15-16年间获益3C和动力电池范畴激光需求添加,成绩稳步上升

公司成立于2002年,首要从事激光光学产品、红外镜片镜头号产品的研制、出产和出售。在中小功率激光光学商场,公转书显现公司产品的国内市占率独占鳌头,是大族激光、华工激光等国内一线激光设备商的长时间供货商和战略协作伙伴,2012年名列国内中小功率激光加工光学镜片企业出产十强的第一。在产质量量方面,公司的激光光学产品成为富士康其间小功率激光光学镜片的指定供货商之一,为公司在3C范畴的激光镜片认可度以及耗材商场的占有率均打下了杰出的根底。依据公告,公司近两年获益3C和动力电池范畴的激光设备需求上升,营收和归母净利润稳步添加,别离在2016年到达1.44亿和1663万元,复合增速为20.18%和26.82%。

得益于iPhone工业链内激光设备需求的高速添加,以及大客户订单,公司17年H1完结收入和净利润的双双加快添加

公司的主打产品为激光光学元组件,坐落激光工业链的上游,成绩受中游中小功率激光设备的销量影响较为显着。得益于在全面屏、金属中框、以及蓝宝石双摄镜头盖等新规划的带动,下流3C加工范畴的相关激光设备需求大增。公司的重要客户如大族激光、华工激光等的中小功率激光设备销量均迎来了高速添加,并在其半年报预发表中得到了验证。公司作为该两家企业的中小功率激光设备光学元组件重要供货商,订单增速显着,17年H1的营收到达10289.58万元,同比添加63.06%。在净利润方面,获益前期出资的产能的彻底开释,公司的固定本钱和费用也得到了严格操控,出售费用率和管理费用率别离较去年同期下降1.48和8.80个百分点,大批量收购也使得原资料价格有所下降,并使归母净利润到达2035.99万元,同比添加137.76%,完结收入和净利润的双双加快添加。

全面屏和金属中框规划有望在国产手机中得到批量运用,以及动力电池扩产未来2年有望继续,3C和动力电池范畴的激光商场17~18年间仍旧看好

在三星、苹果两大风向标的带动下,国内厂商估计均有在计划于未来推出自家的全面屏手机,因而激光异形切开设备在17-18年间均有望坚持高销量。此外,跟着未来国内柔性OLED产能的放量后,“双曲面+金属中框”的手机规划有望在国产机中得到更广泛的运用,并带动国产手机对激光精细焊接、激光PVD清洗等设备的需求等。因而,咱们对国内3C加工范畴未来1~2年内的激光商场仍旧看好。在动力电池范畴,得益于龙头电池厂商大规划的扩产项目落地以及规划出台,动力电池范畴的激光焊接设备盈利有望在未来两年中继续开释。咱们估计公司有望继续在3C和动力电池两大范畴带动下,完结激光光学产品成绩的继续添加。(更多有关激光在3C和动力电池范畴的观念及内容请拜见咱们之前发布的“智造系列二:聚集3C和动力电池,激光17年需求加快”专题深度陈述)

因为激光光学镜片归于激光集成设备的耗材,在光纤、YAG、半导体等激光设备上的运用寿数大约1~2年左右,在CO2激光设备、皮秒超快激光设备等对应的镜片耗材替换频率更高,寿数大约0.5~1年左右。依据我国科学院武汉文献情报中心的数据跟着国内激光设备的年出售额由2010年的97亿元添加至2016年的385亿元,全体激光设备的保有量出现快速添加,对应的激光设备耗材如激光维护镜片、偏正镜片等的更新需求量也越来越巨大。考虑到激光光学组件大多数都为非标定制品,在镜片更新时,厂家多为向原先的光学器材生厂商再次购买,因而在必定程度上对原装镜片生厂商具有依靠性。公司作为国内中小功率激光光学产品的龙头厂商之一,且现已长时间为大族、华工等国内龙头企业供货,未来在激光设备保有量继续扩展的趋势下,公司的激光光学产品成绩有望获益。

红外热像产品在军用和民用范畴均有广泛的运用。从全球规划来看,据Maxtech International的数据,在红外热像产品军用方面,有望从14年的78.0亿美元添加至19年的92.51亿美元,复合添加率3.40%。在民用方面,全球的红外热像仪商场规划有望从14年的31.07 亿美元添加至2020 年的56.01 亿美元,复合添加率约11.00%。在国内红外热像产品的商场需求正处于一个快速添加期,估计未来几年国内红外热像仪商场有望继续坚持高添加,民用红外热像仪商场的需求量有望从现在的10亿元添加至2020年的25亿元。公司自2014年开端,大力开展红外光学事务,现在已成为公司的主力事务之一,供给的产品包含了长波,中波和短波红外等多波段的各种口径和焦距的红外镜头。此外,公司在16年为扩展红外产品的产能,新建的一条红外产品生线。

买入-A出资评级。考虑到公司是中小功率激光光学镜片的抢先企业,未来跟着激光和红外职业在国内的稳步开展,估计公司在未来几年有望继续坚持生长。咱们估计公司2017年-2019年的运营收入为2.02/ 2.71/3.36亿元,增速别离为40.1%、33.6%和24.1%,归母净利润2719/3354/4111 万元,增速别离为63.5%、23.3%和22.6%。依照现在公司总股本核算,公司2017/18/19年的EPS别离为0.46/0.56/0.69元/股,对应当时市盈率11X、9X和7X。生长性杰出且当时估值较低,给予买入-A的出资评级。

![]()

公司成立于2002年,首要从事激光光学产品、红外镜片镜头、光电检测体系以及光机电软计划的研制、出产和出售。公司先后开发了数十款新产品,包含激光扩束、扫描、聚集、光束整形、双头精细分光等光学体系,处于光学职业中的激光光学和红外光学的细分商场。母公司为南京波长光学科技股份有限公司,在国内的北京、深圳、福州均设有办事处,子公司包含波长光电新加坡、南京光研软件体系等,2014年登陆新三板,2015年6月起至今为做市转让。依据我国光学学会激光加工专业委员会在2013年7月依据市占率、产质量量、技能水平、产品配套量、客户反应定见等归纳点评得出的排名,公司名列2012年度我国国内中小功率激光加工光学镜片企业出产十强排行榜的第一。

现在,公司已具有光机电算规划优化和剖析技能、晶体资料生长技能、精细光学冷加工技能、精细薄膜光学技能等中心技能。在中小功率激光光学商场,公司产品在国内商场的占有率独占鳌头,是大族激光、华工激光等国内一线激光设备商的长时间战略协作伙伴,并获大族激光的2009年“优质供货商”奖项、以及华工激光颁布的2015年“最佳协作供货商”等荣誉。此外,公司产品除满意我国商场需求外,出口份额也不断添加,超越30%的产品远销欧洲、美洲、东南亚世界商场,并以高质量的产品和解决计划赢得了广大客户的共同信任。

公司的控股股东为朱敏,截止至2016年底直接持股2189.5万股,占比54.96%。公司的实践操控人是黄胜弟和朱敏爱人。朱敏为公司创始人之一,自公司建立至今一向直接和直接算计持有波长光电54%以上的股份,一向担任公司董事。黄胜弟自公司建立至今一向担任董事长,全面担任公司运营战略和严重出资决策等。公司的第二大股东是吴玉堂,为实践操控人黄胜弟之胞姐之爱人,直接持股1181.7万股,占比29.66%,并持有南京威能的份额份额96%,直接持股168万股,算计持股占比33.88%,现担任公司的总经理兼董事。公司的做市商有3家,别离为华泰证券、广发证券、中泰证券,截止至2017年中的总股东户数为33户,前十大股东的占比算计98.67%,股权会集。

公司的营收和归母净利润近2年的复合增速别离为20.18%和26.82%,17年有望完结双双加快添加。公司的营收和归母净利润近年来稳步添加,别离由14年的9972万元和1034万元,添加至16年的1.44亿和1663万元,近两年的复合增速别离为20.18%和26.82%。其间,公司的运营收入在16年完结添加24.03%,为近三年最高的营收增速,首要是受下流3C职业和动力电池职业在16年对激光设备需求的进步,然后推动了公司光学组件的成绩,以及在16年新增855万元的体系事务所带动。在17年H1期间,获益iPhone工业链内激光设备需求的高速添加,以及VIP大客户足够的订单,公司17年上半年完结营收到达10289.58万元,同比添加63.06%;完结归母净利润到达2035.99万元,同比添加137.76%。考虑到公司为华工激光和大族激光长时间的光学元器材供货商,16年新建的一条红外产品出产线C和动力电池范畴的激光设备需求估计将开释,公司17年成绩有望完结营收和归母净利润的双双添加。

公司的近3年毛利率在37%~38%之间,17年H1获益规划效应及本钱操控,毛利率和净利率均显着上升。公司的毛利率在2014年得益于订单的添加和产能的开释,以及首要原资料生长技能等下降了产品的本钱,使得公司的毛利率由13年的32.08%添加至14年的38.48%。在2015-16年间,公司为进步商场占有率,扩展了惯例产品的出售,但遭到惯例产品的商场价格有所下降,归纳导致毛利率稍微下降,并维持在37.8%左右。在17年上半年,获益前期出资的产能的彻底开释,公司的固定本钱和费用也得到了严格操控,出售费用率和管理费用率别离较去年同期下降1.48和8.80个百分点,大批量收购也使得原资料价格有所下降,使得毛利率和净利率均显着上升。依据2016年报的发表,公司未来拟加大对高价值产品的研制投入,如高端精细焊接镜头、紫外镜头号,估计未来毛利率较高的光学组件产品在营收的占比将有望继续进步,全体毛利率估计将获益。

公司近三年产能继续扩张,总职工数从2014年的234人添加至2016年的311人,添加32.9%。其间,公司的出产人员和出售人员别离从2014年的148人和25人,增多至2016年的172人和48人,为期间公司产能的扩张做了坚实的根底。公司在2014-16年之间技能人员也从34人添加至56人,16年底占总职工数的18%。

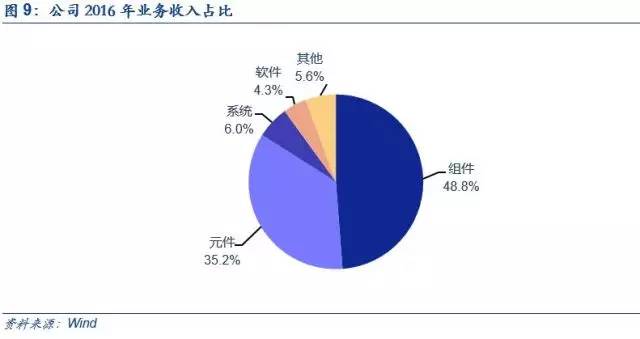

公司现在的主打产品是光学组件和元件,首要客户集体为激光设备厂商和红外仪器设备制造商、集成商,16年的营收别离为6909万元和4984万元,别离占总营收的47.8%和34.5%,处于光学职业中的激光光学和红外光学的细分商场。此外,公司在光电检测体系以及光机电软计划两个事务范畴的16年营收别离为855万元和613万元,别离占比5.9%和4.2%。公司的光电检测体系产品包含了红外紫外激光椭偏仪、真空吸收率测试仪等,下流客户要是光学镀膜车间、科研院校、光学研讨机构等。公司的软件事务则首要署理各类世界闻名的光学规划软件,如光学体系规划软件ZEMAX OS14、光学照明规划软件Prosource、以及激光腔体规划软件ASLD等。

从详细产品来看,占公司收入84%的主营产品光学元件和组件,对应的下流运用首要为各类型的激光设备、以及红外热像仪等产品。经过多年的运营和不断的研制投入,公司现在共具有四大系列、十数个中类、上千种细分子产品,全面掩盖各类型、各类型激光红外光学器材,较同职业企业产品品种更全,能更好的满意客户的需求。

在激光范畴,公司供给产品首要为各类型的激光镜片、激光镜头、以及激光组件。激光镜片类产品包含聚集镜、合束镜、分光镜、反射镜等,激光镜头和激光组件则包含扩束镜、扫描透镜、激光切开头号,产品适应于波段规划从红外至紫外的各类激光设备,如激光打标机、激光切开机、激光焊接机、激光内雕机、激光PCB钻孔机、激光医疗设备及各类激光精细加工设备等。

在红外范畴,公司供给的产品为红外光学镜片和红外光学镜头。红外光学镜片类产品包含了红外光学透镜、氟化钙透镜、长波通滤光片、红外宽带滤光片等,红外光学镜头类产品包含了长波红外镜头,中波红外镜头和短波红外镜头。

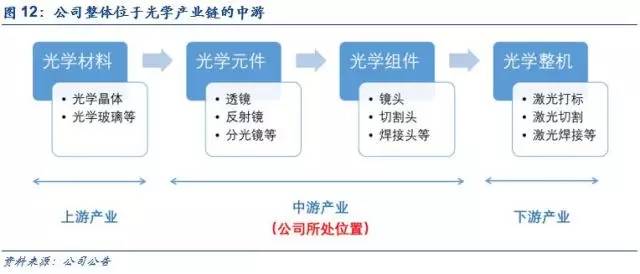

公司作为光学元件和组件的出产商,在光学的工业链中处于职业中游的方位。上游为光学资料出产职业,下流为光电整机职业。中心产品激光光学元器材在激光工业链中坐落上游,公司作为国内中小功率激光光学元器材的龙头,成绩受激光设备的总出售状况影响较为显着。

在工业链的上游光学资料工业中,首要光学原资料包含光学玻璃、光学晶体、光学塑料三大类。公司激光红外镜头产品所需的原资料包含硒化锌光学晶体资料、光学玻璃、石英等。从2012年起,公司开端对硒化锌晶体资料生长进行研讨,现已能够完结硒化锌资料的自主出产,满意了部分出产需求,2014年开发了新的资料出产工艺技能,进一步下降了公司产品本钱并增强了公司产品的竞赛力。

在工业链的中游,即光学元件、组件职业,包含公司在内的业界出产企业大多是依据下流厂商关于元件、组件的规划要求对光学资料进行出产加工,是光电工业链中光电技能结合最严密的中心部分。现在伴跟着光电技能的高速开展,出产加工光学元件、组件所用到的中心技能日益高端化,关于新入行企业的门槛越来越高,国内光学元件、组件企业也出现了分解。其间,一部分缺少中心竞赛力的光学器材企业仅以出产低附加值的微利产品为主,另一部分重视技能晋级,研制实力强的光学器材企业,开端出产高附加值的高端产品。

到了工业链下流,为光电整机职业,产品包含激光打标、切开、焊接等产品,下流的职业开展对公司所在的中游元组件端休戚相关。光电技能在光学工业链的下流现已结合进入整机产品,因为光电技能衍生出许多光电产品,直接面临顾客,职业规划巨大,直接带动了整个光电工业的开展,然后也拉动了光学元件职业的添加。

在国内的激光元器材范畴,由进出口的数据能够看到,国内全体激光元器材的进出口金额都在不断上升。依据中科院武汉文献情报中心的数据,国内涵2016年激光元器材的总进口金额到达了13.03亿美元,创下了前史新高。一方面,阐明国内涵中高端范畴激光元器材对进口依靠的格式仍旧没有改动,另一方面,也从旁边面验证了国内对激光元器材不断添加的商场需求。

从全球激光器的总规划来看,2016年出售额达104亿美元,同比添加7.1%,比较2013-15年的3.6%增速显着复苏。跟着消费电子和资料加工范畴的微弱需求,依据LFW的数据,估计17年全球激光器出售额将到达110亿美元,同比添加6.63%,职业增速有望继续坚持高位。

在我国,激光作为高新技能工业,具有国家及各地政府许多方针支撑。跟着3C和轿车两大中心下流在国内快速开展,激光设备在2010年后高速开展,14和15年的增速均超越30%,15年底达345亿元,超越欧洲成为全球最大的激光消费商场。2016年全国激光设备的出售收入到达385亿元,增速略有回落,同比添加11.6%。依据中科战略的估计,我国17年激光设备出售有望再次加快,规划将达455亿元,同比添加18.9%,比较16年高出7.3个百分点

依据公司发表的2012-14年财务数据,产品的海外出口占比约33.3%~41.4%之间。公司作为激光工业链的上游元器材端,对应国内和国外激光设备出售额的稳步添加,都将有利于公司的激光光学元器材事务稳步开展。

在中长时间来看,国内涵3C、动力电池、OLED等职业未来几年对激光设备的高需求仍将继续,激光焊接、3D打印、激光照明、激光显现等均有可观的开展潜力,因而激光职业未来几年的全体规划有望继续扩展,并带动上游的激光光学元器材需求稳步扩张。

2.2.1.3C加工:大族、华工17年成绩高增,公司光学元件订单有望大增

依据公司发表的历年公告,国内激光两大龙头企业大族激光和华工激光均为公司近5年的重要大客户。公司因为遭到产能的约束,在2015年开端主推“大客户生长”战略,履行“高价值产品”方针,对具有要点潜力的大客户投以许多资源开展和维护,取得了杰出的成效。以大族和华工为例,其企业界部均被分为多个激光事业部,且每个激光事业部都有独立的收购权。公司在2015年开端同大族、华工建立了长时间的战略协作伙伴关系,并要点建设与其内部更多激光事业部的元器材供给协作,为公司长时间稳定地开展奠定了坚实的商场根底。两大客户的订单由14年的673万元添加至16年的1469万元。

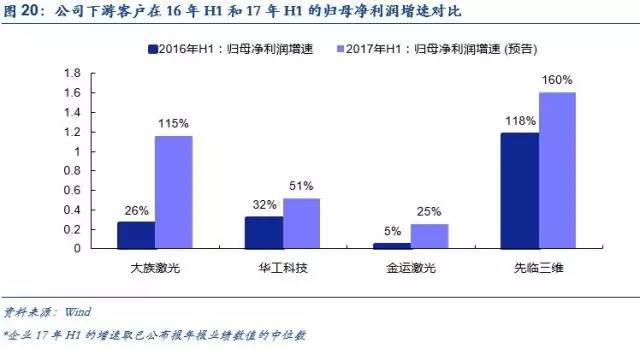

获益17年苹果新品手机或下半年推出,大族和华工两大激光设备企业在上半年的中小功率激光设备订单添加显着,半年度的归母净利润预告增速中位数别离达115%和51%。因为新品比较iPhone 7为大改款,估计将运用全面屏+双玻璃+双摄像头的规划,对应的激光异形切开、激光焊接、以及皮秒激光切开设备等需求在17年有望大增。后续跟着更多国产手机品牌商如华为、小米、OPPO、vivo等也将在17年下旬至18年间推出全面屏手机,本轮3C加工范畴的激光设备盈利估计将在2017-18年间继续开释。在龙头企业方面,依据商场预期,大族激光和华工科技17年的中小功率激光设备收入增速较快。考虑到公司与大族和华工的战略协作伙伴关系,并在近两年开端继续拓宽与其内部更多事业部的收购协作,估计本年公司来自大族和华工的收入有望均快速添加。

2.2.2. 动力电池:激光焊接盈利未来2年仍将开释,激光光学产品需求有望继续

依据工信部的规划以及近期的双积分制,新能源车方针已逐渐完善,中长时间开展继续向好,并逐渐向2020年到达200万辆年产销的方针跨进。现在,动力电池产能虽出现结构性过剩,但实则是优质稀缺,低端过剩。未来龙头厂商有望在未来2年内继续扩产,产能有望在16年的64 GWh增至18年的145GWh。

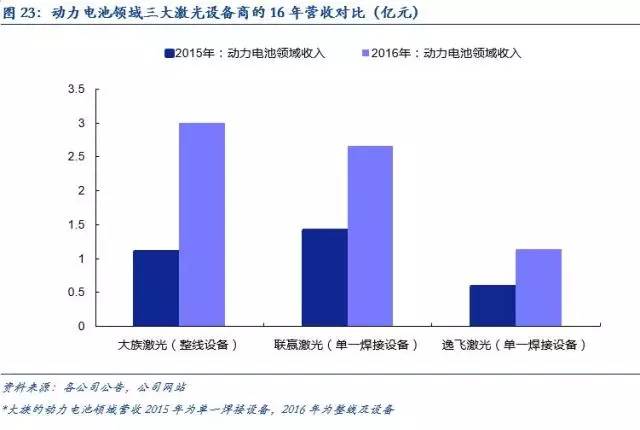

因为激光焊接能一起具有灵敏、准确和高效等特色,比较电阻焊、超声波焊、钎焊、真空电子束焊等工艺更具优势。现在激光焊接已成为动力电池范畴的焊接标配,且在前、中、后段均有广泛的运用,是出产线上的关键环节之一。咱们估计国内未来2年动力电池产能有望从16年的64 GWh增至18年的145GWh,对应动力电池激光焊接设备约20~29亿元的商场空间,范畴内的三家中心激光企业联赢激光、大族激光、逸飞激光或有望在未来的两年内获益。

依据公司发表的2015和2016年报,公司出产的光学组件和元件在动力电池范畴的激光焊接设备中有广泛的运用。得益于动力电池职业在14年开端大规划扩产,公司激光光学产品在2015-16年间的该范畴内有较显着的获益。依据现在各家一线厂商的扩产规划,未来动力电池范畴的激光焊接盈利有望继续开释2~3年,公司在动力电池范畴享遭到的激光光学元器材盈利估计将继续。

激光光学镜片归于激光集成设备的耗材,CO2激光设备、皮秒超快激光设备等对应的镜片耗材替换频率更高。在激光设备中,不同激光器输出的激光束在波段、功率、以及脉宽等参数上都各不相同。一般来说,激光镜片在CO2激光设备、皮秒超快激光设备等终端集成上的均匀运用寿数,比较光纤和YAG等激光设备的更短。因而,对应的激光镜片耗材替换频率也会更高,一般寿数约0.5~1年左右(不同的镜片质量、镀膜工艺、设备工作环境、设备输出功率、以及设备开工率等均会影响镜片的运用寿数长短)。而在光纤、YAG、半导体等激光设备上,跟着长时间的运用,光学镜片等元件也会遭到损坏,运用寿数稍长,大约1~2年左右。

跟着国内的激光打标、切开、焊接等设备保有量不断添加,对应的激光镜片耗材需求也日益添加。依据我国科学院武汉文献情报中心的数据,国内激光设备的年出售额由2010年的97亿元添加至2016年的385亿元,一般的激光设备的运用寿数在5~7年左右,因而国内激光设备的全体保有量也在继续且快速地添加,对应的激光设备耗材如激光镜片、维护气体等需求量也越来越巨大。

在激光镜片的商场格式方面,国内的光学产品制造商在中低功率的激光光学镜片方面已能完结较大程度地进口代替,并占有了国内可观的商场份额,而高功率的激光光学镜片因对光学资料、以及镀膜工艺等极高的要求,现在仍以进口产品为主。在微观的企业方面,因为光学镜片大多数都为非标的定制产品,激光设备在镜片更新时,多为向原先的光学器材厂家等再次购买,因而在必定程度上具有对原装镜片的依靠性。公司作为国内中小功率激光光学产品的龙头厂商之一,且长时间为大族激光、华工激光等国内龙头企业供货,未来在激光设备保有量继续扩展的趋势下,公司的激光光学产品成绩有望继续获益。

红外热像仪经过勘探方针物体的红外热辐射,并经过光电转化、电信号处理等手法将方针物体的温度散布图画转化成视频图画,下流的运用为军用和民用两大范畴。在军用方面的运用包含了红外制导、红外搅扰和对立、兵器瞄具、以及火控等;在民用范畴的运用包含了电力职业、消防职业、智能绘图等。

从全球规划来看,红外热像产品现在在军事和民用范畴广泛运用,估计规划将继续扩展。在全球军用方面,依据美国Maxtech International对红外热像仪的商场调查陈述,全球军用红外热像仪商场在2014年到达了78.01亿美元,估计未来将继续坚持添加,到2019年估计可达92.51亿美元,年复合添加率3.40%。在全球民用方面,得益于非制冷相关技能以及勘探器本钱的不断下降,红外成像体系在民用范畴也迎来了快速的开展。红外不仅在传统的电力、消防等范畴运用不断扩展,还在质量监控、车载仪器等职业的运用推行添加敏捷。依据Maxtech International的数据,2014年全球民用红外热像仪的商场规划约为31.07 亿美元,估计到2020 年商场规划可达56.01 亿美元,复合添加率约为11.00%。

从国内商场来看,我国红外热像产品的商场需求处于一个快速添加期。依据我国陈述网发布的《我国红外热像仪商场现状剖析与竞赛战略研讨陈述(2014-2018)》显现,近10年来,跟着我国国防现代化建设的推动和电力、制造业的开展,我国红外热像仪商场需求快速添加。与世界商场相同,我国红外热像仪商场的潜在需求也远大于实践需求。现在,国内涵民用红外热像仪商场的年需求约为10亿元,商场规划相对较小,仍处于职业开展阶段,运用范畴还首要会集在铁路、电力、医疗检疫等几个职业,与国外发达国家比较还有必定的距离。从长时间来看,《陈述》猜测我国红外热像仪商场的潜在需求可达500-600亿元,估计未来几年国内红外热像仪商场有望继续坚持高添加,2020年我国民用红外热像仪商场的需求量有望到达25亿元。

公司作为光学元器材出产商,坐落红外热像工业链的上游,自2014年开端,大力开展红外光学事务,现在已成为公司的主力事务之一。公司供给的红外光学产品包含了长波,中波和短波红外等多波段的各种口径和焦距的红外镜头。其间,波段为7μm-14μm的长波镜头是公司的主打产品,运用范畴掩盖无人驾驶、测温、监控、车载船载、森林防火、民用枪瞄瞄具等。

公司红外产品功能优异,在许多干流的勘探器以及红外热像仪上均能能够适用。公司的红外镜头所用的资料为Ge, Si, ZnSe, ZnS, GASIR等,选用单点金刚石车床进行精细加工非球面或衍射面,以及高效红外镀膜和DLC镀膜以及精细安装技能等工艺,并合作无热化镜头,超轻的结构规划以及各种接头如C mount, F Mount等使得镜头能够运用在许多干流的勘探器以及红外热像仪上。

新建的红外产能在17年拟开端放量,公司的红外产品事务有望带来收入。为了满意红外光学产品不断扩展的商场需求,公司进行了出产线的扩张,建了一条红外产品生线年已完结近千万元的设备投入,且设备的自动化程度高,固定资产进一步晋级,添加了公司的产能、进步了呼应客户的及时性。回来搜狐,检查更多