激光具有无接触、精度高、损伤小、便于携带和操作灵活等优点,被慢慢的变多的医师和患者接受,在部分疾病的治疗中逐渐取代了传统的治疗方法,激光医疗设施市场空间正逐步扩大。中商产业研究院发布的《2024-2029年中国激光医疗设施行业市场分析及发展前途趋势研究报告》显示,2022年,国内激光及其他光电类医疗设施市场实现了11.8%的正增长,规模达到39.8亿元。中商产业研究院分析师预测,2023年中国激光及其他光电类医疗设施市场规模将增至42.6亿元。

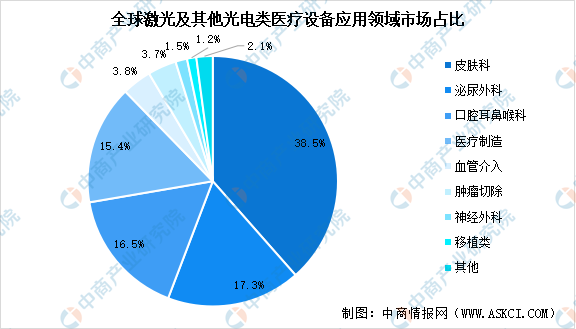

在医疗领域中,激光及其他光电类医疗器械逐渐普及,已普遍的应用于眼科(如近视矫正、视网膜修补等)、外科(激光手术刀)、内科、妇科、耳鼻喉科、心血管科、皮肤科等多个领域。2021年,全球激光及其他光电类医疗设施应用市场中,皮肤治疗类应用依然是占比最大的领域,占比约为38.5%;其次是泌尿外科、口腔耳鼻喉科和医疗制造领域,占比分别为17.3%、16.5%和15.4%;随后是血管介入治疗、肿瘤切除、神经外科手术领域,占比分别为3.8%、3.7%和 1.5%。

目前国内约有上百家激光医疗器械企业,按综合竞争力可分为两大梯队。其中,第一梯队以外资企业和国内少数优势企业为主,代表性厂商有以色列飞顿(Alma)、奇致激光、科医人(Lumenis)和赛诺秀(Cynosure)、欧洲之星(Fotona)、赛(Syneron)、半岛医疗、深圳吉斯迪、吉林科英等。第二梯队以国内若干小型制造企业为代表,这类企业普遍起步较晚,技术积累较少,受制于医疗器械行业本身的高门槛,其产品很难进入被外资和本土优势企业包围的医院等中高端市场。

从国产化率来看,在各类激光治疗设备中,气体激光器、Nd:YAG激光器等技术较为成熟的产品已经实现了国产化,而高功率半导体激光医疗设施研制则相对匮乏,关键产品仍需依赖进口。目前,已经批量上市的国产医疗激光设备产品及典型企业如下表所示: