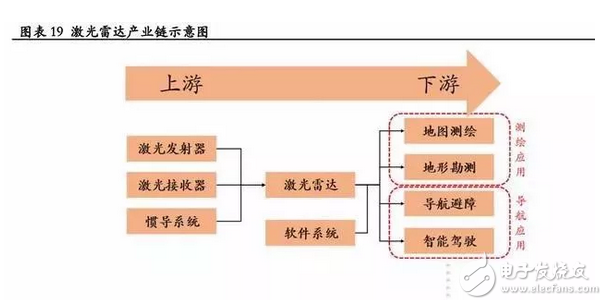

雷达、光达(LiDAR),是一种用于准确取得三维方位信息的传感器,其在机器中的作用相当于人类的眼睛,能够确认物体的方位、巨细、外部描摹乃至原料。它经过丈量激光的时刻差、相位差确认间隔,经过水平旋转扫描或相控扫描测视点,并依据这两个数据树立二维的极坐标系;再经过获取不同俯仰视点的信号取得第三维的高度信息。

高频激光可在一秒内获取很多(106-107数量级)的方位点信息(称为点云),并依据这些信息进行三维建模。除了取得方位信息外,它还可经过激光信号的反射率开端区别不同原料。激光雷达是工业链的中心,下流运用于测绘和导航

实践上,工业链的上游制作元件本钱不高,不是构本钱钱的首要因素;且因为激光雷达是下流测绘、导航等运用的中心部件,现在产能稀缺导致求过于供,出现卖方商场,对下流有很强的定价权,因而该工业链首要附加值在于激光雷达部分。

作为一种能够获取物置、形状的信息的传感器,激光雷达天生地适用于地势地图测绘。常用于室内建模、路途及设备数据收集、矿山采空区丈量,或搭载于飞行器上进行大规划的电力巡线、林业普查、水利勘察等等,运用广泛。现在该范畴硬件技能较为老练,已有室内、搭载于轿车、船只、飞行器的处理计划,体积较大,精度较高,勘探规划较远。该范畴软件方面是大规划开展的瓶颈,没有有老练的处理很多点云数据并建模的计划,现在市面上都是以非标特制软件为主,通用平台式尚有待开展。

近年来,激光雷达被用于导航范畴,如机器人无人机的避障,和智能车的主动驾驭(包含辅佐驾驭等不同等级)。因为运用场景的不同,在导航范畴要求激光雷达能够快速扫描、动态处理数据并实时反应,在精度方面相对要求较低,只需分辩清楚妨碍物、行人、轿车等,垂直角分辩率一般在1°左右。

现在该范畴高端硬件技能正在开展中,产品运用于各类智能车的原型车上,低端技能如运用于扫地机器人等低分辩慢呼应现已完结量产。软件方面,因为现在各类无人车的研制公司均为互联网巨子或轿车巨子,如谷歌、百度、群众、宝马等,各公司均有自研算法,壁垒较高,也有少数创业公司面向商场供给了包含算法逻辑的处理计划给客户挑选,可是十分根底,也需求客户进跋涉一步开发。

近年来,受无人车和机器人需求的带动,各激光老牌厂商(如Pioneer、北科天绘等)和创业公司(如Velodyne、速腾聚创等)均着眼于研制导航型激光雷达,会集针对该需求进行技能研制和打破。

且因为智能化是商场趋势、轿车范畴商场空间大,导航型激光雷达的未来商场空间将远大于丈量型激光雷达,因而下文将侧重与对导航型激光雷达进行介绍。轿车智能化与网联化是轿车主动安全的完结进程,主动安全的智能传感体系(摄像头和雷达)将进入需求迸发阶段。轿车主动安全规划,经过装置在车身各部位的摄像头和雷达传感器感知车身周围信息,对风险状况进行辨认,主动预警或操控,防止事端发生。

经过内部视觉传感器能够探知驾驭员是否打盹,然后进行打盹预警提示;经过外部超声波雷达和视觉传感器能够辅佐驾驭员完结泊车操作;而毫米波雷达及视觉传感器能够勘探车辆前方行人和车辆,对车辆的磕碰可能性进行预警,可完结自习惯巡航和主动紧急制动等功能。智能轿车的开展进程是轿车驾驭从被迫安全到主动安全、从信息孤岛到全面互联的进程,而未来的无人驾驭轿车也是树立在齐备的智能感知体系的根底上。因而,主动安全的智能传感体系(摄像头和雷达)将进入需求迸发阶段。

现在的低等级主动驾驭,即辅佐驾驭和部分主动驾驭范畴中,首要的定位测距技能仍然是毫米波雷达和视觉传感器。激光雷达与之比较本钱过高,未能被车企承受。超声波雷达现在单价约为150美元,激光雷达经过近10年来漫山遍野般的开展,价格已从Velodyne独占时期的逾10万美元(机械式)骤降至Quanergy等创业公司声称的200-300美元(固态式)。并且这些揭露价格的激光雷达均是16线以上、预备运用于高等级主动驾驭的产品,而依据Ibeo、北科天绘的说法,4线激光已可满意辅佐驾驭,简版的激光雷达体系价格将能够做到更低,并在短期内涵低等级主动驾驭范畴开端对其他传感器的代替。

奥迪新款A8现已开端搭载Ibeo的Scala4线激光雷达,与毫米波雷达一同构成最新的L3等级主动驾驭体系。此则新闻阐明激光雷达本钱下降现已逐渐到位,并开端商业运用。信任跟着未来工艺的进一步老练、量产带来的规划效应能够使本钱进一步下降,将从高端至低端逐渐浸透低等级主动驾驭范畴。在高等级主动驾驭,即高度主动及彻底主动驾驭范畴中,激光雷达是现在各大无人车企(百度、谷歌、福特等)的仅有传感器处理计划,在其竞赛技能视觉神经网络算法(首要由特斯拉开发)打破之前将继续独占该方位。

2017年6月京东已将无人车投进至高校中进行派件,标明现在的无人车已有才干在特定环境(低速、交规较简略)实践运作,将在必定程度上代替人力执行使命。因为对安全的高标准、严要求,无人车工业现在仍在技能测验期。

2017年6月,百度公司的无人车现已开上五环(交规未批准),阐明现在的技能水平已有才干处理十分复杂的交通状况。

技能并不是无人车工业的仅有瓶颈,除此以外,未来无人车的开展还将取决于多个方面,缺一不可:取得更多的路测数据、方针交规的铺开、安全功能的测验、要害部件的本钱下降等等。一旦各方面时机老练、智能轿车才干得到遍及运用,激光雷达作为必备处理计划将迎来巨额迸发。谷歌无人车估量在2020年将完结商用,并在2025年完结量产。

作为轿车部件,低本钱、小体积且能嵌入车身是有必要的,因而未来固态激光雷达是运用趋势,既可降本钱又契合车载需求。激光雷达作为更优的技能,现在未能得到广泛运用的首要妨碍是其低下的产能以及随之带来的昂扬的价格。激光雷达在诞生之初选用的是机械旋转式,即经过旋转激光束来进行水平360°的扫描,是咱们在图片中看见顶在各类无人车头顶的部件。

这种激光雷达因为有旋转机械结构,光学元件的精度极高,对出厂调试有很高要求,低功率地调试安装是首要的产能开释和本钱下降的瓶颈。依据选用机械旋转式激光雷达的龙头公司Velodyne的介绍,该公司16年出产的激光雷达仅2万个,交货周期长达数月至半年。

年产2万台激光雷达要运用占地五千平米以上的厂房以及数十名熟练工人(训练一个月以上)的人力,折算下来每人每天仅能出产1台,结合美国硅谷的高地价、高工资,如此低的安装功率天然带来了极度昂扬的人力本钱。

此外,这种高精度的机械结构自身就不利于运用于轿车上,其在极点环境下的牢靠性存疑。一台轿车在跋涉时可能会遇到各式极点状况,因而对其电子元件、机械元件的牢靠性有更高要求:能耐受极点温度、能在轰动下确保高精度、能习惯不同湿度的气候环境等。

因而,即便企业选用更高功率的安装方法(如机器人等)来处理产能瓶颈,机械结构自身也将成为旋转式激光雷达大面积运用的阻止。固态激光雷达,与机械旋转式相对应,取消了外部的机械旋转结构,经过选用相控阵或微机电(MEMS)和微镜片的方法来操控激光雷达的水平扫描。

其水平扫描规划较窄,只能经过多个雷达来完结360°水平扫描的使命。可是因为取消了外部机械结构,其分量和巨细显着下降,能够内嵌于车辆中,外型愈加漂亮。取消了外部机械结构后激光雷达本钱显着下降,依据Quanergy公司在2016年的介绍,该公司的S3固态激光雷达单台本钱仅约200美元左右,比照机械旋转式激光雷达动辄数千美元的价格已是质的打破,该款激光雷达将在本年9月下线。一起依据雷锋网的调研,Quanergy公司声称下一年该公司的固态激光雷达的强度水平就可到达车规级,即满意各种高强度环境下的运用。

综上所述,固态激光雷达取消了机械结构,能够击中现在机械旋转式的本钱和牢靠性的痛点,是激光雷达的开展方向。除了这两大火急处理的痛点外,现在量产的激光雷达勘探间隔缺乏,仅能满意低速场景(如厂区内、校园内等)的运用。日常驾驭、高速驾驭的场景仍在测验进程中,信任未来的激光雷达的各类测距精度参数都将会随本钱下降和算法优化有较大的提高。

现在激光雷达受技能约束产值严重缺乏,世界各地的智能驾驭企业都对激光雷达有激烈需求,一旦激光雷达企业有新产品发布即会立刻收到来自全球各地的订单。因而说激光雷达商场是全球化的商场,一旦企业产品打破即可放眼世界,独享主动驾驭主传感器的蛋糕。

2016年仅有Velodyne公司能够完结主动驾驭用激光雷达的量产,公司我国区负责人翁炜在上一年估量2016产值将陡增三倍,约为一万台,且发生质变的首要原因是用于主动驾驭的16线激光雷达的推出,此前销量首要是用于测绘、科研。咱们据此估量2016年用于主动驾驭的激光雷达销量为5600万美元。据HIS的猜测,到2020年能够进行自习惯巡航(ACC)的ADAS体系浸透率为9%,按2020年轿车年销量1亿台核算,该体系共出产900万套。

该体系现在的首要完结计划是毫米波雷达,激光雷达将部分代替、与之结合构成更安全、更牢靠的体系。若按每台低配(4线美元、每套体系运用一个激光雷达核算,商场缺口达13.5亿美元。因而能够代替的空间巨大,在中短期内产值将决议商场空间。长时刻来看,依据麦肯锡公司的猜测,到2030年轿车年出产值将到达1.15亿台,其间将有15%的轿车完结高档主动驾驭,并有45%完结初级主动驾驭。

依据北科天绘CEO张智武猜测,车企期望大批量出产时整套体系做到5000元/车(约750美元),在不计通货膨胀的状况下,在2030年主动驾驭用的激光雷达商场将到达180亿美元以上,年复合增速51%。

现在激光雷达的硬件供给商首要是草创企业,也有部分较为老练的激光企业从附近技能切入布局。

因为激光雷达是精细的光学仪器,且需求结合很多软件算法、电路规划及其他主动化范畴的高精尖技能,因而技能壁垒较高,难以仿照。在资金方面,激光雷达现在量产本钱高、产品未能广泛商业化,需求很多前期出资,各创业公司都已获千万以上等级的出资,资金壁垒也将成为进入商场的约束。各草创企业的技能团队均实力微弱,有多年激光雷达、方位传感的开发经历。从周期上看,创业团队在天使轮/种子轮取得启动资金,并研制出原型机,原型机取得协作伙伴认可后再取得A轮/B轮融资开端量产,出资方一般为车辆零部件Tier1供货商或VC、PE。

老练的激光企业优势在于在较早之前就开端激光技能的堆集,团队内光学方面人才堆集较足够,技能团队较大。该类企业已有能够发生足够现金流的产品,Velodyne称融资首要是为了进行深度协作,应下流需求进行定制开发,因而出资方是无人车的开发企业(百度、福特)。Velodyne、Ibeo和Quanergy走在前沿,国内企业旋转式技能现已老练

现在着眼于高档主动驾驭机械旋转式激光雷达的领军企业是Velodyne,固态式激光雷达的领军企业是Quanergy;在初级主动驾驭已量产商用的企业是Valeo/Ibeo。国产企业现在首要专心于出产旋转式激光雷达,速腾聚创、禾赛科技、北科天绘均可接单量产,并且在精度和价格上与国外同层次产品比较具有优势

到2020年ADAS商场所需的激光雷达数量就达900万个,因而企业只需技能打破能够量产价格到位的产品就将得到运用。除现在的Ibeo/Valeo4线体系以外,未来Quanergy为首的固态激光雷达企业也将估量在2022年开端大规划贱价量产。因为车规级部件在实践运用前需求进行大规划测验,厂商一般不会容易替换配备供给商。因而在产能能够满意需求缺口之前将是技能打破的要害期,在那之前能够贱价量产抢占商场的将翻开与车企协作的进口,并在未来取得途径优势,与厂家协作开发运用于高等级主动驾驭的激光雷达。

+视觉传感器越来越成为主流了,现在的趋势现已十分显着:1. 跟着时刻的推动,

产品的出产厂商首要会集于国外,包含美国的 Velodyne、Quanegy以及

、视觉传感器三种。1.自习惯巡航操控体系 Adaptive Cruise Control(ACC)自习惯巡航操控体系是

对周边环境进行扫描辨认, 然后引导车辆跋涉。导航体系最大扫描规划为200m左右,准确度为厘米级。当

来确认物体的间隔,能够构成精度高达厘米级的3D环境地图,因而它在ADAS(先进

,究竟什么才是衡量它有用和牢靠的目标? 测距规划?采样率?精度? 仅仅水面上的冰山

60多买来500mm的定焦镜头,原料十分的水管,作用十分的哇塞#硬核拆解

北京大学揭露课-算法开端 单源点的最短途径算法(Dijkstra算法) #算法学习

限流通恒压原理剖析—CD4060+LM324充电操控电路剖析之三#电路规划