本文节选自海通证券激光行业深度研究:中国激光崛起,从【技术追赶】到【产品超越】,首席分析师朱劲松,高级分析师余伟民,仅作为行业交流学习之用,感谢分享!作为继...

本文节选自海通证券激光行业深度研究:中国激光崛起,从【技术追赶】到【产品超越】,首席分析师朱劲松,高级分析师余伟民,仅作为行业交流学习之用,感谢分享!

作为继原子能、计算机、半导体之后,人类的又一重大发明,激光被称为“最快的刀”、“最准的尺”、“最亮的光”。由于激光具有高亮度、高方向性、高单色性和高相干性的特性,相对传统加工方式,激光综合优势显著。伴随激光技术的慢慢的提升和成本的降低,激光的渗透率不断的提高,应用领域也快速从材料加工、通信光存储向科研军事、仪器传感等多领域拓展。光纤激光器作为激光器内综合优势相对明显的技术,近年来收入规模不断的提高,在工业激光器中占比超过50%。

2011年以来,我国激光行业保持20%以上迅速增加;伴随着华工科技、大族激光、锐科激光为代表的企业先后上市,中国激光产业技术实力和市场占有率不断的提高。2019年光纤激光器市场占有率中IPG占比42%、恩耐占比5.1%、相干占比4.6%,其他主要为锐科激光等国产供应商。2015年以来,100W以下光纤激光器已基本实现全面国产,1.5KW以上国产光纤激光器份额也不断的提高。与此同时,在光纤激光器等多个关键性能指标中,国内厂商已经逐步实现对海外有突出贡献的公司的追赶超越。

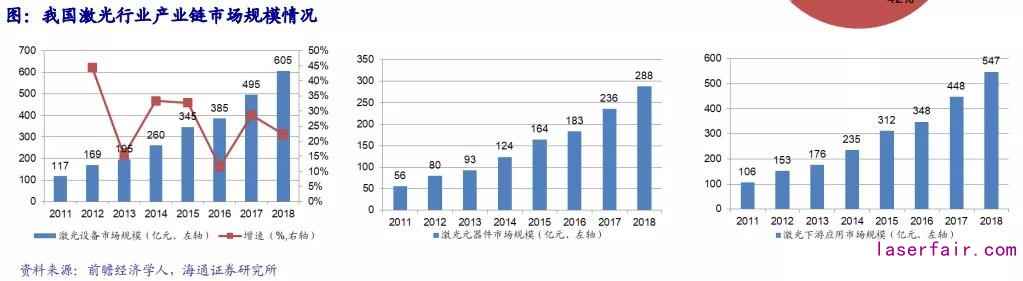

激光产业链包括上游元器件和材料、中游激光设备,下游激光加工服务。根据前瞻产业研究院,激光加工设施市场占据激光市场最大市场占有率,占激光产业链市场的42%。

中国激光市场整体起步较晚,但随着国内企业突破激光器核心技术,实现激光器和核心光学器件的规模化生产,推动光学原材料成本下降,国内激光设备的容量呈现爆发式增长。2018年中国激光设备出售的收益达到605亿元,同比增长22.2%。

2018年激光元部件市场规模达到288亿元,2018年下游加工服务市场规模超过500亿元。

根据中国科学院武汉文献情报中心《2020年中国激光产业高质量发展报告》 , 2019年中国的工业激光市场的发展正在开始影响着全球工业激光收入。一方面,日益激烈的价格竞争,导致光纤激光器和超快激光器的价格急剧下降,但是国产设备的质量、技术与服务在竞争中也慢慢提高,国产激光产品的崛起正在慢慢地取代进口的激光产品。另一方面,激光技术的应用比许多传统制造技术更具成本效益,使激光应用得以迅速普及。2019 年激光市场收入为 658 亿元,同比增长8.8 %。

IPG 在中国这块最大的市场上的营收2019年同比下降了 21.9%,恩耐在华出售的收益超过相干,而国产6 kW 以上的激光器开始慢慢地参与竞争。

我们认为,由于中国、日本、印度为代表的亚太地区聚集了众多汽车业、传统制造业与半导体行业,制造业的升级换代激发了市场对光纤激光器的旺盛需求。根据中国产业信息网,2017年,亚太地区光纤激光器市场规模占全球42.9%的市场占有率。欧洲为全球第二大光纤激光器市场,2017年欧洲地区光纤激光器市场规模占全球33.2%的市场占有率。此外,北美洲占22.6%的市场份额。

从我国光纤激光器市场来看,国产光纤激光器逐步实现由依赖进口向自主研发、替代进口到出口的转变。随着国内光纤激光器企业总实力的增强,国产光纤激光器功率和性能慢慢地提高,我国光纤激光器市场从2015年的40.7亿元增长到2019 年的82.6亿元,预计2020年会小幅增长到85.6亿元。

在出货数量方面,我国小功率光纤激光器近几年出货迅猛。国产100W 及以下光纤激光器的出货量从 2013 年的 1.3 万台增长至 2019年12 万台,2020 年将达到13 万台。

2019 年中功率光纤激光器出货量增幅有所放缓。2019 年国产中功率光纤激光器出货量达到1.6 万台以上,2020 年国外厂商份额将被再次压缩,预计出货量很难再有大幅提升。

2019年国产1.5kW 以上光纤激光器出货量近4000台,在3-6 kW产品段,国内市场的竞争将趋白热化,进口与国产品牌的出货数量旗鼓相当。而在万瓦级以上的市场,随着资本实力的增强和自主研发实力的提高,国产厂商更多的开始关注核心元器件的生产,国产光纤激光器慢慢开始参与到竞争当中。

随着光纤激光器在工业加工领域的应用场景范围继续扩展,对激光器的功率、光束质量等性能参数的要求也慢慢变得高。功率的衡量指标为瓦数,功率越大,光纤激光器加工速度越快;光束质量的衡量指标为 M2因子(M2)或激光光束参数积(BPP),光束质量数值越小,单位体积内的包含的能量和加工精度越高。我们大家都认为,光纤激光器领域,一些国内厂商已经和国外厂商在性能上达到基本一致的水平。

在纳秒固体激光器领域,英诺激光产品综合性能参数与美国光谱物理接近,处于同一水平;在皮秒级超快激光器领域,双方红外波段和紫外波段产品综合性能参数较为接近;在飞秒级超快激光器领域,美国光谱物理产品的综合性能优于公司产品。

根据海目星招股说明书:光纤激光器为激光加工设施的核心部件。近年来,我国光纤激光器行业处于快速成长阶段,国产化程度逐年上升。从市场渗透率来看,低功率光纤激光器市场中,2018 年国产激光器市场占有率高达 98.21%;中功率光纤激光器市场中,国产激光器渗透率近年来维持在 50%以上的水平;高功率光纤激光器的国产化进程也在逐步推进,从 2013 年到 2018 年间实现“从无到有”,并达到了 34.48%的渗透率,预计 2019年高功率光纤激光器的国产渗透率为 55.56%。

国内激光行业已形成芯片、晶体、关键元器件、激光器、激光系统、应用开发等完整成熟的产业链分布,国内激光企业也具备配套全球高端客户的能力。2018 年我国用激光、其他光或光子束处理材料的加工机床的出口呈现大幅度增长,出口金额 7.39亿美元,同比增长 37.36%。

根据中国科学院武汉文献情报中心《2020年中国激光产业高质量发展报告》, 2019 年,全球激光市场总体需求不强,形势动荡。全球激光设备龙头德国通快公司仍然稳定小幅增长。美国激光有突出贡献的公司的表现大部分不尽人意。美国相干、 IPG 和恩耐公司面对中国的竞争陷入艰难的价格战,营收和利润纷纷下降。其中以IPG 最甚,IPG公司6000 W 以上高功率光纤激光器市场已开始出现下降趋势,其他功率光纤激光器降幅更是达到50%以上。

II-VI 公司虽然取得17.6%的增长,但仍处于亏损状态。Lumentum 公司激光相关业务在 2020 财年第一季更是下降了23.2%。(注:II-VI、Lumentum 2019年收入增长基于对全球TOP2光通信芯片及模块企业FNSR、OCLARO的并购)

设备商:大族激光收入基本维持在100亿元左右规模,2020年开始恢复性增长;海目星/联赢激光2019年达到10亿元左右收入规模,整体稳步增长;帝尔激光收入快速提升,2020年前三季度收入7亿元,超过2019年全年收入规模。

激光器:海外IPG和Coherent整体规模均达到100亿元左右,国内领头的锐科激光2019年收入20亿元,杰普特兼有激光器和下游设备,2020年前三季度收入6亿元(超过19年全年水平)。

整体来看国内的设备商龙头大族规模和海外激光器龙头IPG和Coherent持平,而其他国内的激光器和设备商厂家规模仍相对较小。

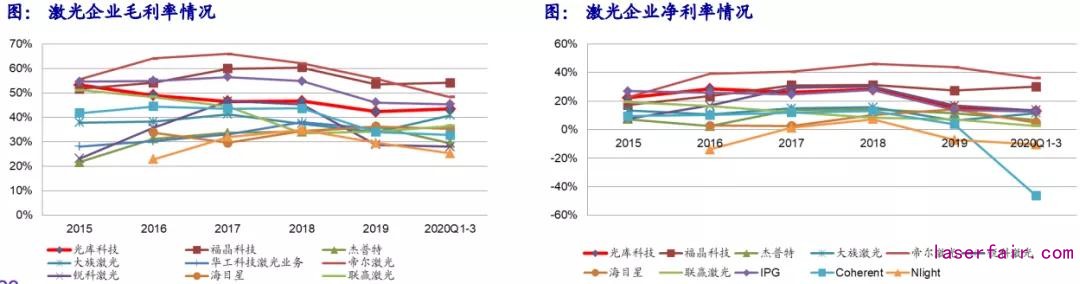

设备商:毛利率上大族激光/华工科技/海目星/联赢激光整体在35%左右;净利率基本维持在10%左右水平。大族激光、联赢激光等2020年毛利率开始回升;海目星基本持平。帝尔激光毛利率50%左右,净利率40%左右,20年前三季度有所下降。

上游器件:毛利率~光库科技40%以上,福晶科技50%以上;净利率~光库科技大约20%左右,福晶科技大约30%左右。

整体来看,目前上游器件企业的毛利率和净利率仍维持在较高水准,经过降价后激光器的毛利率和净利率下降到设备商一致的水平。

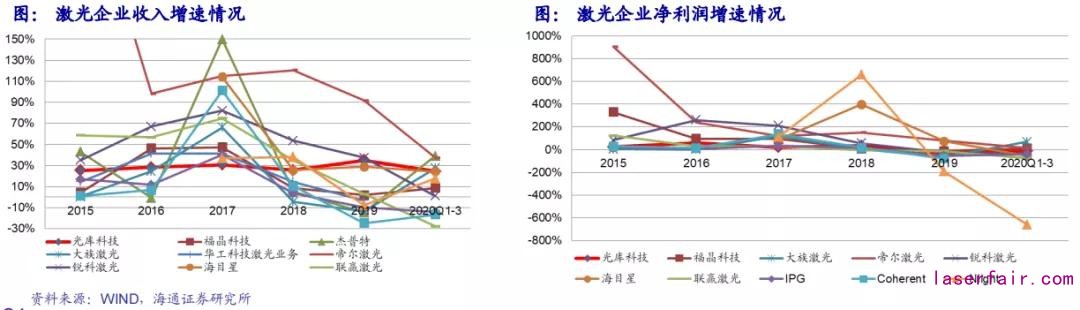

设备商:近年来收入增速的高点和低点分别为大族激光【17年66%,19年-13%】,20年前三季度为28%;帝尔激光【18年 121%,20年前三季度37%】;联赢激光【17年75%,20年前三季度-28%】;海目星【17年114%,20年前三季度24%】。

上游器件:光库科技【19年35%,20年前三季度25%】;福晶科技【17年47%,18年2%】。

整体来看,收入增速上行业2017年达到阶段性高峰,经历19年的暂时低迷后,2020 年大部分公司已走出行业低点,增速开始上行。相对国内企业,海外的IPG、Coherent和Nlight在盈利增长上呈现出较大压力。

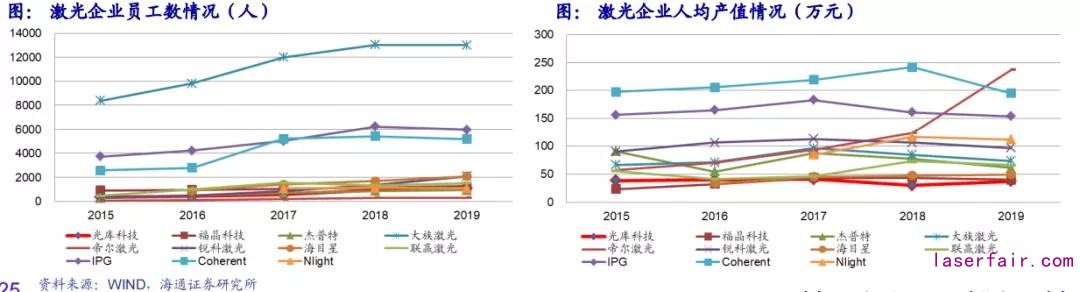

设备商:人均产值大族激光大概80万元左右,19年下降;帝尔激光大概100万元以上,19年上升至237万元;联赢激光60万元左右,19年上升;海目星接近50万元,19年上升。细分行业龙头帝尔激光快速提升而高于同行。

激光器:人均产值IPG160万元左右,19年下降;Coherent人均200万元左右,19年下降;Nlight在100万元左右,19年下降;锐科激光100万元左右,19年下降;杰普特70万元左右,19年下降。总的来看,在先发和规模优势下,IPG/Coherent等龙头明显高于同行。

上游器件:人均产值光库科技大概40万元左右,19年上升;福晶科技大概40万元左右,19年下降。

员工数上国内企业持续上行,但18-19年海外企业员工数呈下降趋势,IPG【6220人-5960人】,Coherent【5418人-5184人】,Nlight【1130人-1100人】等。人均产值来看,行业19年整体呈现下降趋势,我们大家都认为这也跟行业降价等因素相关,伴随20年行业收入增速上行,后续提升可期。

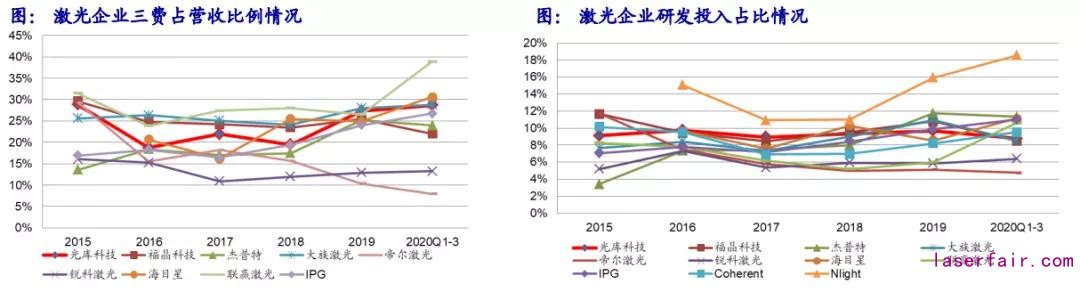

设备商:2019年三费占比和研发收入比,大族激光【28%,11%】;帝尔激光【10%、5%】,收入迅速增加,占比下降较快;联赢激光【27%,6%】,20年前三季度提升增长;海目星【25%,9%】,20年前三季度增长较多。

激光器:2019年三费占比和研发收入比,IPG【24%,10%】,17-20年前三季度整体呈增长趋势;锐科激光【13%,6%】;杰普特【25%,12%】。Coherent和Nlight近年来研发费用占比提升也较为明显。

上游器件:2019年三费占比和研发收入比,光库科技【27%,10%】;福晶科技【25%,11%】。

整体来看,各公司的三费和研发收入占比稳中有升。其中帝尔激光收入迅速增加,相关联的费用占比下降较为显著;联赢激光业务增长放缓,海目星加大投入,20年作为上市第一年的费用占比较高。

① 凡本网未注明其他出处的作品,版权均属于激光制造网,未经本网授权不得转载、摘编或利用其它方式使用。获本网授权使用作品的,应在授权范围内使 用,并标注明确来源:激光制造网”。违反上述声明者,本网将追究其相关责任。② 凡本网注明其他来源的作品及图片,均转载自其它媒体,转载目的是传递更加多信息,并不代表本媒赞同其观点和对其真实性负责,版权属于原本的作者所有,如有侵权请联系我们删除。③ 任何单位或个人觉得本网内容可能涉嫌侵犯其合法权益,请及时向本网提出书面权利通知,并提供身份证明、权属证明、具体链接(URL)及详细侵权情况证明。本网在收到上述法律文件后,将会依法尽快移除相关涉嫌侵权的内容。

《产业园的产业定位、产业落位布局与产品体系打造》:研究路径、竞争分析、产业选择、产品体系!